| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 코로나 백신

- 공매도 법

- 코스피 상장

- 기관 리밸런싱

- 제롬파월

- 코스피 휴장

- 미국 주식 휴장

- 나스닥 휴장

- 나스닥 개장

- 주식 개장

- FED 테이퍼링

- 상장주관사

- 셀트리온 치료제

- 상장과정

- 대차상환

- 화이자 백신

- 애드센스

- 코스피 개장

- 원유 etf

- 미국 소비자지수

- 롤오버

- wti

- 삼성전자 이유

- 원유 선물

- 원유

- wti원유

- 테슬라 펀드

- 상장절차

- 공휴일 주식

- 셀트리온 식약처

- Today

- Total

화이트라벨

wti원유시장의 거래방식 및 구조(2) 본문

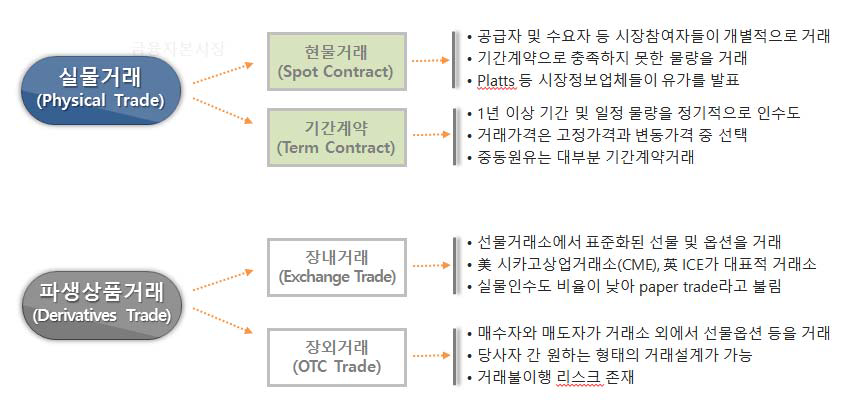

국제 원유시장은 실물이 거래되는 실물시장(physical market)과 소위 ‘페이퍼 마켓’이라고 불리는 파생상품시장(derivatives market)으로구분된다.

대부분의 투자기관, 개인등이 매매하는 선물, ETF등은 파생상품에 해당하며, 파생상품시장은 실물시장에서 거래되고 남은 5~10%의 원유만이 거래되는 시장이나 가격결정에 영향을 주는 시장이기도 하다.

실물시장은 다시 기간계약시장과 현물시장으로,

파생상품시장은 장내시장과 장외시장(over-the-counter)으로 구성된다.

실물시장 - 원유거래의 90~95%를 차지하는 시장이다.

① 기간계약(term contract)이란, 원유 공급자(보통 산유국, 대형 석유회사 등)와 원유 수요자(보통 정유사, 비축유수요)가 통상 1년 이상의 정해진 기간동안 원유를 구매하는 계약을 하는 것으로 공급자와 수요자 모두에게 거래의 안정성을 높여준다.

현물시장은 공급의 변동성이 커서 구매자인 정유회사들은 기간계약 방식을 더 선호하며, 산유국들도 안정적 수요처 확보 차원에서주로 기간계약을 통해 원유를 판매한다.

기간계약에서의 매매가격은 원유 공급자와 원유 수요자의 협의에 의하여 결정하는데 크게 고정가격방식(fixed price basis)과 변동가격방식(floating price basis)이 있다.

고정가격방식(fixed price basis)은 글자 그대로 매매가격을 계약체결 시점에서미리 결정하는 것으로, 실물 인수도 시점에서 시장상황의 변동에 관계없이 당초 약정가격으로 거래가 이루어진다.

(이 방식은 수요자 또는공급자가 가격변동 리스크를 부담해야하기 때문에 실제로는 거의 활용되지 않는다.)

변동가격방식(floating price basis)은 매매가격이 계약체결 이후의 시점, 즉 원유가 수출항에서 선적 또는 수입항에서 하역되는 시점 등 '거래가 성사될 때' 최종 결정되므로 가격변동 리스크를 최소화할 수 있다.

(최종 가격은 가격 산정 공식(formula)을 통해 결정된다.)

② 현물시장에서는 주로 기간계약 거래를 통해 충족하지 못한 잔여물량이 비정기적으로 거래된다.

현물거래는 전 세계 원유거래의 5~10%를 차지하며, 기간계약과 다르게 단발적인 거래이다.

현물거래라 하더라도 물류(logistics) 특성상 원유가 즉시 인도되는 것은아니고 보통 45~60일 정도 후에 이전된다.

흔히, 인베스팅등에서 보는 원유 현물가격이다.

초과공급과 수요를 연결시켜 주는 기능을 담당하는 현물시장이 유가 결정에서 중요한 역할을 하였고, 반대로 OPEC의 가격결정력은 약화되었다.

-현물시장에서 형성되는 현물가격은 해당 시점의시장 수급을 반영하기 때문에 국제 원유시장에서 중요한 지표 역할을

한다.

실물시장은 시장참여자들이 전화 등 통신수단을 이용하여 쌍방 간 계약을 체결하기 때문에 추상적 개념의 시장이라 할 수 있다.

현물시장에서의 매매가격도크게 고정가격방식(fixed price basis)과 변동가격방식(floating price basis)을 따른다,

파생상품시장 - 원유거래의 5~10%를 차지하는 시장이다.

파생상품시장은 실물의 인수도 보다는 미래 가격변동 위험을 회피하거나 투기적 차익을 목적으로 하는 시장으로 일명 페이퍼 마켓(paper market)이라고 불린다.

일반 개인들이나 투자자가 투자하는 원유거래인 원유선물, ETF 등 의 파생상품거래는 대부분 파생상품시장에 포함된다.

원유의 선물거래방식은 '현물인수도'방식으로 선물의 만기일이 도래하면 실제로 오클라호마주의 쿠싱에서 원유를 인수해야한다. 그러나 paper market에 투자하는 투자자들은 미래 가격변동 위험을 회피하거나 투기적 차익을 목적으로 하므로, 선물 만기일 도래시 ① 해당 계약을 청산하거나 ②만기연장(roll-over)을 하거나 만깅기일 도래전에 ③보유하는 포지션과 반대포지션으로 반대매매를 하므로 실물 인수도 비율은 아주 미미하다.

① 장내시장은 거래소에서 거래되는 파생상품으로 선물옵션(futures &options)이 대표적이다.

선물은 미래 특정 시점에 특정 가격으로 원유를 인수도하는 거래로 거래단위, 증거금, 인수도 장소 등 세부사항이 표준화 되어 있어 거래가 용이하고, 거래소가 계약의 이행을 보증하므로 거래상대방 위험(counterparty risk)이 없다.

옵션은 미래 특정 시점에 특정한 가격으로 원유를 사거나 팔 권리를 지칭하는 것으로 옵션매수자는 가격이 유리하다고 판단되면 권리를 행사하고 그렇지 않으면 프리미엄만 지불하고 권리를 포기하면 된다.

전자거래시스템을 통해 전 세계 어디에서도 거래할 수 있게 되었다. 원유의 경우 가장 대표적인 선물거래소는 뉴욕상업거래소(NYMEX)와 대륙간거래소(ICE)이며, 각각WTI 선물옵션과 브렌트유 선물옵션이 거래된다.

② 장외시장이란, 거래소를 통하지 않는 파생상품 거래를 지칭한다.

여기에는 선도(forwards), 장외옵션, 스왑(swap) 등이 있다.

'주식' 카테고리의 다른 글

| wti원유 ETF 구성종목, 환헤지(H) 방법 정리 (0) | 2020.05.21 |

|---|---|

| 원유투자의 리스크 헤징 전략(공급과잉, 리스크 헷지) - EURONAV 유조선 임대기업 (0) | 2020.05.21 |

| wti원유시장의 거래방식 및 구조 (0) | 2020.05.21 |

| 원유 주요 3생산국(미국,사우디,러시아)의 원유 채굴원가 & 손익분기점 (0) | 2020.05.20 |

| 선물시장의 기능 - 원자재, 지수 등 (0) | 2020.05.19 |